Le nouveau Pinel : le LLI

Le LLI (Logement Locatif Intermédiaire) pour les nuls

Harry MATHIEU

6/9/2025

Investissez utile, investissez en LLI

Le LLI souvent surnommé le nouveau Pinel

Le LLI (Logement Locatif Intermédiaire), souvent surnommé "le nouveau Pinel", est un dispositif d’investissement locatif mis en place pour soutenir la construction et la mise en location de logements à loyers modérés dans les zones tendues, tout en offrant des avantages fiscaux à l’investisseur, comme l’a fait en son temps la loi Pinel. Il a été mis en place en 2014 et n'est plus réservé qu'au investisseurs institutionnels depuis 2024.

Pourquoi on l’appelle le "nouveau Pinel" ?

Parce que le LLI :

prend le relais du Pinel, dont l’attractivité a fortement chuté depuis la baisse progressive des réductions d’impôt en 2023-2024, puis sa disparition programmée (hors Pinel+ très restrictif).

vise le même objectif : encourager l’investissement locatif neuf dans les zones où l’offre locative est insuffisante.

repose sur des loyers plafonnés et des conditions de ressources, tout comme le Pinel.

permet un avantage fiscal indirect, via l’abattement sur les loyers imposables (plutôt qu’une réduction d’impôt directe comme dans le Pinel).

Comment fonctionne le LLI ?

Il s’agit d’un dispositif qui encourage les investisseurs institutionnels et privés à louer un logement neuf (ou assimilé) à un loyer inférieur à celui du marché, à des ménages aux revenus intermédiaires.

✔️ Conditions principales :

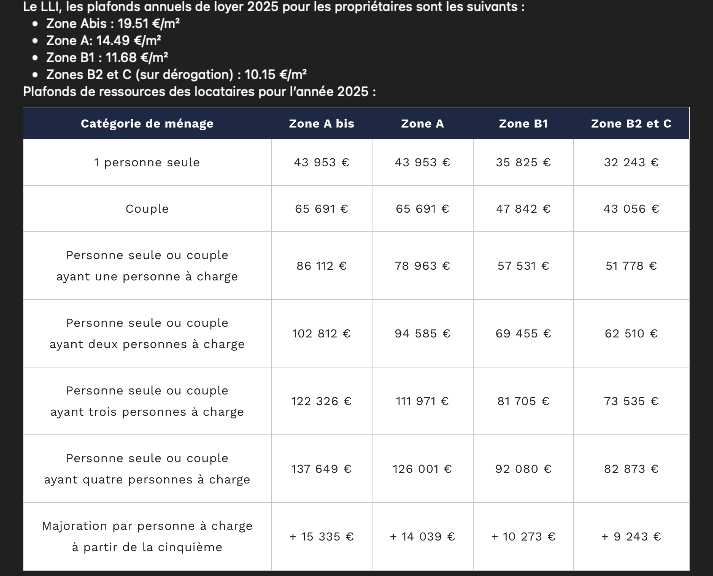

Bien immobilier neuf ou rénové à neuf, situé dans une zone tendue (zones A, A bis ou B1).

Plafonds de loyers : environ 10 à 15 % en dessous du marché local.

Plafonds de ressources des locataires : supérieurs à ceux du logement social, mais inférieurs à ceux du marché libre.

Engagement de location de 6 à 9 ans minimum (15 à 20 ans pour les investisseurs institutionnels).

Régime fiscal : LMNP au réel (Location Meublée Non Professionnelle), avec amortissement comptable du bien, ou éventuellement régime foncier si non meublé.

✅ Avantages du LLI :

Abattement fiscal intéressant via l’amortissement en LMNP.

Moins de contraintes que le Pinel+ (qui exige un niveau de performance énergétique très élevé, etc.).

Rentabilité plus stable dans les zones tendues.

Bonne sécurité locative, car la demande des classes moyennes est forte dans les zones ciblées.

❌ Inconvénients ou limites :

Pas de réduction d’impôt directe comme avec le Pinel.

Nécessite une bonne gestion pour tirer parti du régime LMNP au réel.

Encore peu connu du grand public, donc moins mis en avant par certains promoteurs ou vendeurs.

Pour qui est-ce pertinent ?

Investisseurs avertis, qui cherchent une optimisation fiscale pérenne et flexible (amortissement LMNP).

Ceux qui veulent investir dans des zones dynamiques à forte tension locative (ex : Île-de-France, grandes métropoles).

Ceux qui veulent éviter les lourdeurs du Pinel+ tout en conservant une dimension sociale et rentable dans leur investissement.

LLI accessible aux particuliers (le vrai "nouveau Pinel")

Ici, on parle :

de logements neufs ou VEFA, éligibles LLI,

proposés en location meublée (LMNP au réel),

avec plafonds de loyers et de ressources alignés sur le LLI,

mais sans obligation légale de 15 ans.

👉 L’engagement est généralement contractuel (6 ou 9 ans), notamment dans le cadre :

d’une résidence gérée LLI,

d’un montage avec un opérateur ou une société gestionnaire,

ou lorsque l’investisseur accepte les conditions LLI pour bénéficier des avantages fiscaux indirects (notamment un loyer sécurisé et un bon taux d’occupation).

Mon Avis :

Le LLI n’est pas un gadget marketing, c’est l’avenir réaliste et fiscalement intéressant de l’investissement locatif en zones tendues. Moins grand public que le Pinel à son apogée, il est plus exigeant mais aussi plus puissant si on comprend bien ses mécanismes (notamment en LMNP). Pour un investisseur réfléchi, c’est clairement le dispositif à surveiller de près en 2025-2026.