Est-ce la fin de la baisse des taux ?

L'observatoire de l'immobilier BPCE, parle d'un plancher de 3,20 % en moyenne sur 20 ans

Harry MATHIEU

5/28/2025

Immobilier : vers une stabilisation des taux mais +16 % de volume

Prévisions BANQUE DE FRANCE BPCE

Plutôt une fin de la baisse des taux

L'équation semble assez simple entre la politique de la BCE sur les taux cours toujours en baisse et la pression constante sur l'OAT 10 ans qui est passé de 3,16% à 3,32 % en début mai. Les banques ont montrées leur volonté de prêter après deux années en berne du marché du crédit immobilier. Elles font encore de nombreux efforts pour offrir des taux attractifs pour attirer des clients et on s'en réjouit. Mais l'élastique de la rentabilité de ces opérations est tendue au maximum et semble avoir atteint ces limites.

Oui, le contexte est tel que l'OAT d'après Les Échos du jeudi 22 mai propos de Bertrand Cartier BPCE "le niveau de l'OAT ne devrait pas connaitre une baisse significative sur les prochain trimestres de l'année 2025ne devrait pas baisser sur les prochain trimestres de l'année de 2025" et il estime qu'il devrait s'établir à 3,30 %. Et ce taux de l'OAT étant plus ou moins le taux directeur de la tendance des taux moyens des crédits à l'habitat, celui-ci ne devrait pas être beaucoup plus bas."

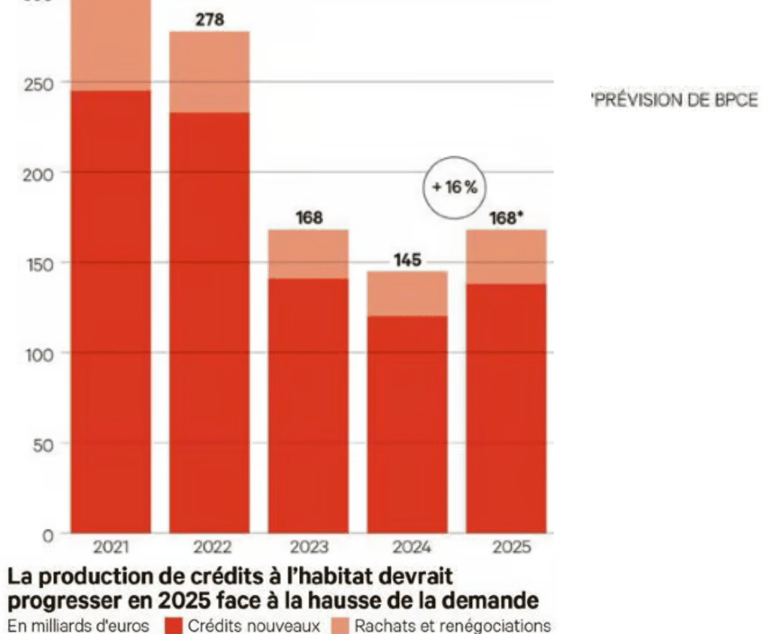

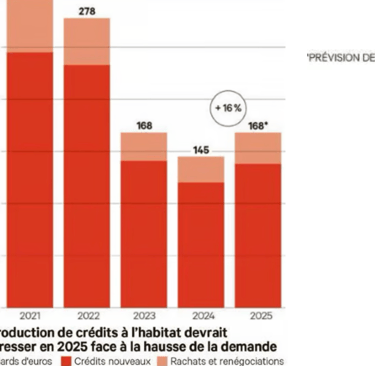

Par contre, pour 2025 on peut s'attendre à une meilleure production de crédits à l'habitat

En effet avec le retour du PTZ (Prêt à Taux Zéro) en avril et son élargissement aux maisons individuelles dans le neuf, Les Échos du jeudi 22 signale que "les banques ont multipliées les offres, en proposant par exemple de doubler son montant. D'autres ont lancé des prêts différés pour les jeunes ou des prêts 'coup de pouce' à taux préférentiels. Car elles restent très désireuses de prêter, même si elles ne peuvent plus faire faire beaucoup d'effort sur le taux moyen.

Les économistes de la BPCE prévoit un rebond de la production de crédit de +16 % sur un an.

Les primo-accédants représentent 44 % des transactions financées à crédit.

Il est intéressant de noté que le marché est tiré à presque 50 % par ces primo-accédants qui regagne un peu de pouvoir d'achat grâce au nouveau PTZ. Cela peut expliquer aussi pourquoi il ne faut pas s'attendre à une explosion du marché immobilier en 2025. Les Échos parle d'une hausse des volumes de transaction de +3,3 % à 959 000 ventes et parle d'une hausse de prix limité, +1,2 %.

*LES ECHOS / SOURCES : BANQUE DE FRANCE BPCE